En un año, 2,5 millones de argentinos se sumaron a la lista de morosos

Hace un año, en abril de 2025, había en Argentina alrededor de 3,3 millones de personas con deudas impagas en el sistema financiero. En abril de 2026 ese número llegó a 5,8 millones. En doce meses, 2,5 millones de argentinos se sumaron a la lista de quienes no pueden cumplir con sus obligaciones crediticias. Casi tres de cada diez deudores registrados en el sistema presentan hoy irregularidades en sus pagos.

Los datos surgen de la Central de Deudores del Banco Central (Cendeu) y fueron procesados por la consultora 1816 en un informe publicado esta semana. La irregularidad en los préstamos a las familias lleva 19 meses consecutivos de alza y la tasa de mora se multiplicó por más de cinco en menos de dos años: en octubre de 2024 era del 2,5%, mientras que en mayo de 2026 superó el 12%. Este salto no encuentra antecedentes en el sistema financiero argentino desde la crisis de la Convertibilidad.

El número que resume la crisis

Casi 7 millones de personas quedaron excluidas para recibir créditos bancarios o extrabancarios tras el constante crecimiento de la morosidad en el financiamiento a las familias. En términos prácticos, eso significa que más de un cuarto de quienes alguna vez accedieron a un préstamo, ya sea bancario, de una financiera o de una billetera virtual, no están en condiciones de solicitar uno nuevo.

La mora de familias subió de un 12,1% en abril a un 12,7% en mayo. Pero ese promedio oculta una brecha significativa según el tipo de acreedor. Con los bancos, la irregularidad se ubicó en el 12,3%. Con las billeteras virtuales y proveedores no financieros de crédito la mora trepó al 27,9%. En este segmento, la morosidad alcanzó en mayo el 32,2%, mientras que hace un año y medio era inferior al 10%.

Los jóvenes, los más golpeados

El informe destacó que el aumento de la irregularidad tuvo especial impacto entre los jóvenes, ya que el fenómeno afecta a 4 de cada 10 personas menores de 35 años con préstamos activos, quienes presentan al menos una obligación en mora, tanto en entidades financieras como no financieras.

Entre los deudores de 18 a 25 años, la irregularidad alcanza el 42,8%, y entre los de 26 a 35 años, el 39,3%. El porcentaje desciende de manera progresiva en los grupos de mayor edad: entre 36 y 45 años, el 31% tiene al menos un crédito en mora, y entre 46 y 55 años, el 23,5%.

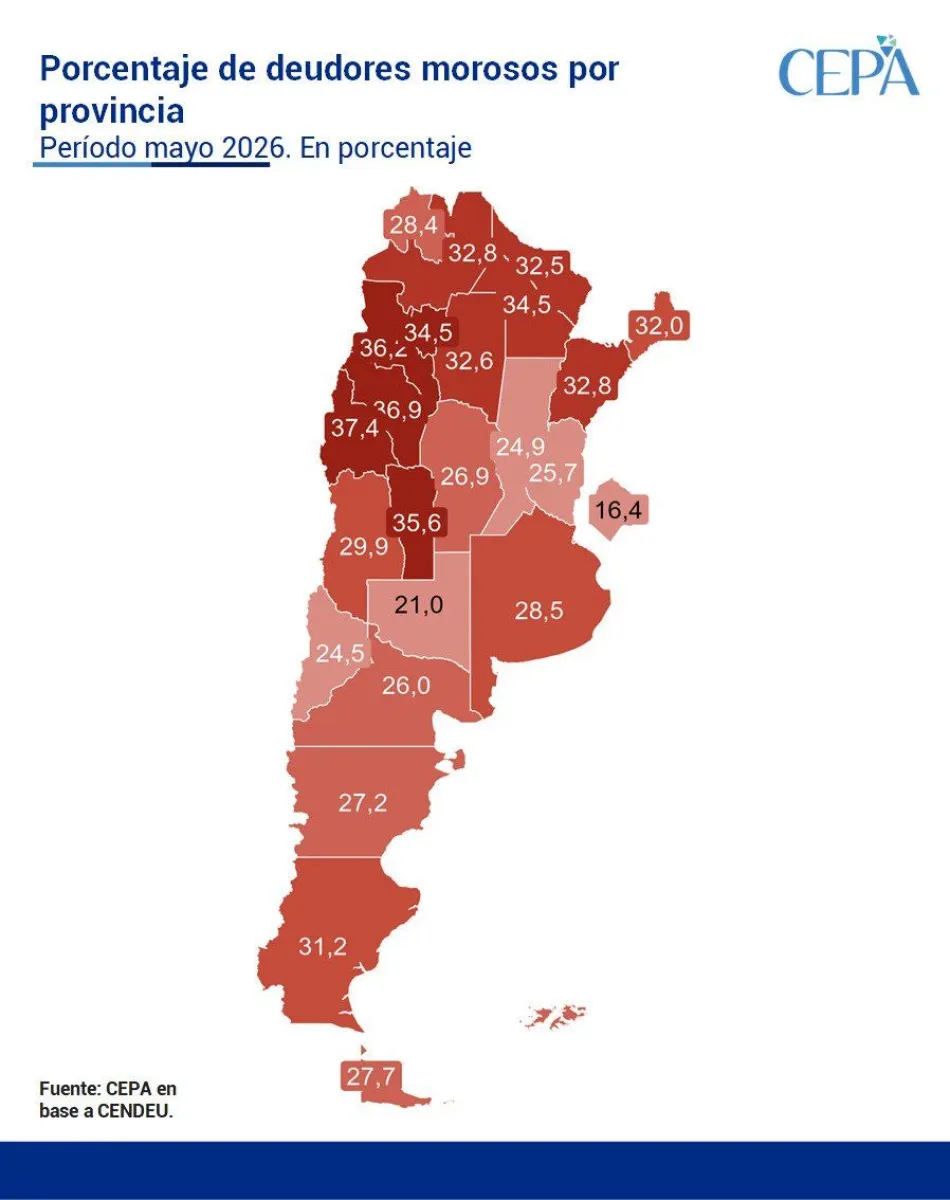

El mapa provincial: 12 jurisdicciones superan el 30%

La crisis empeora al mirar el país dividido por provincias. En 12 de las 24 jurisdicciones más del 30% de los deudores totales son morosos. Las provincias con los niveles más críticos son La Rioja, con el 22,8% de mora total —17,5% bancaria y 29,4% en billeteras virtuales—; San Luis, con el 20,1% —15% bancaria y 31,2% en billeteras—; Catamarca, con el 20% —16,3% bancaria y 27,4% en billeteras—; San Juan, con el 19,8% —16,2% bancaria y 31,8% en billeteras—; y Santa Cruz, también con el 19,8% —13,4% bancaria y 31,9% en billeteras.

En Misiones el 32,8% de los deudores ya es moroso

En Misiones, el panorama es más severo que el promedio nacional. El 32,8% del total de deudores de la provincia ya no está pudiendo cumplir con sus obligaciones crediticias. El ratio de irregularidad de la provincia, considerando la proporción del crédito en mora sobre el total del crédito otorgado, se ubica en el 16,8%, por encima de la media del sistema, según un informe del Centro de Economía Política Argentina (CEPA).

El dato misionero refleja una combinación de factores estructurales que preceden a la crisis actual como la alta informalidad laboral, mayor dependencia del crédito de consumo en billeteras virtuales y financieras, salarios en el sector privado por debajo de la media nacional, sobre los cuales operó el deterioro generalizado del poder adquisitivo de los últimos 18 meses.

El crédito que no se recupera

La consultora 1816 advirtió que de acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y primer semestre de 2025, dado que más del 27% de las personas que tomaron préstamos dejaron de ser sujetos de crédito por estar en mora.

Para que descienda el porcentaje de morosidad, el saldo total de financiaciones debería crecer más rápido que el de los préstamos en mora. Si bien desde mayo el crédito en pesos al sector privado dejó de caer en términos reales, se mantuvo prácticamente sin cambios. Los bancos privados redujeron de manera marcada la generación de préstamos durante los primeros meses del año, en contraste con la banca pública, que sostuvo el nivel de préstamos y evitó una caída más pronunciada.

De las 30 instituciones más grandes en términos de préstamos a familias, en 26 la mora de mayo fue superior a la de abril.

El informe puntualizó que los próximos datos oficiales, correspondientes a junio y julio, permitirán determinar si la tendencia alcista se sostiene o si el "efecto aguinaldo" contribuye a una reducción de la morosidad. El dato oficial de mayo se publicará a fines de julio. Lo "positivo", según la consultora, es que el peso del crédito en la economía local es tan pequeño que eso no significa que el PBI no pueda continuar creciendo en los próximos 12 meses. Para los 7 millones de personas que hoy no califican para un préstamo, esa distinción tiene un alcance acotado.

* Fuente: informe de la consultora 1816 sobre datos de la Central de Deudores del Banco Central de la República Argentina (Cendeu). Los datos provinciales corresponden al período abril-mayo de 2026.